Hogy is áll napjainkban az ingatlanpiac? Mekkora is lehet az a bizonyos lufi? Esetleg már ki is lyukadt? Az alábbi elemzést kollégám, Szécsényi András rakta össze, változtatás nélkül közlöm ezen Facebook bejegyzését. Ha érdekel még több ilyen és ehhez hasonló, bátran kövessétek be az oldalát ide kattintva.

Már egy ideje tervezem ezen soraim „papírra” vetését és mostanra úgy érzem talán meg is érett a történet egy összegzést, illetve Nektek olvasók, egy pár perccet a napjainkban oly szűkös szabadidőtökből.

Ahhoz, hogy a magyarországi helyzettel, illetve jövőképpel kapcsolatban tisztában legyünk (ez egy kis költői túlzás), nézzünk kicsit szét a nagyvilágban is ebben a szektorban. Hiszen mint köztudott, ha a világ másik felén kisiklik egy vonat, már az is képes megremegtetni hatalmas országunk gazdaságának stabilitását tartó rendíthetetlen alappilléreit.

Kezdjük a 2008-as világválságot is kirobbantó csodatevő országgal, azzal a bizonyos Amerikai Egyesült Államokkal (a továbbiakban: USA). Mit is tudunk róla, van egy több mint 40 éves rekordot megközelítő inflációja 8.26%, amelynek (mielőtt sokkal nagyobb rombolást tudna véghez vinni) letörése érdekében az USA központi bankrendszere (Fed) folyamatos kamatemeléssel válaszol. Saját becslése szerint a végső célig kb. 4.25-5% alapkamatra lesz szükség. Az állandó drágulással sikeresen is égetik el az állampolgáraik megtakarításait. Felmérésük szerint az év elején becsült 2400 milliárd dolláros megtakarításuk 2022. augusztusra közel 800 milliárd dollárral csökkent.

Az emelések következtében megemelkedtek a hitelek teljes hitelmutatói (THM) is. The Wall Street Journal ITTENI szerint 15 éve nem voltak ilyen magasak (6.7%). Tudom, mi jelenleg sokat adnánk ezért a kamatért, de náluk már ez is túl magas. Ennek következtében a 2022 évben 48% jelzáloghitel kihelyezés csökkenéssel számolnak.

Ez valószínűleg be is következik (következett), mert a New Yort Times EZEN cikkében a 2021. augusztus és 2022. augusztus közötti időszakra 14%-on ingatlanár csökkenésről tájékoztatta a nagyérdeműt. A következő egy évben végbemenő további alapkamatemelés ezt tovább fogja rontani.

Nézzünk egy másik angolszász csillagot, az Egyesült Királyságot.

Az én látókörömből kissé kiesett ez a nemzett (talán a brexit miatt). Az viszont elég tisztán látszik, hogy az Európai Unióból való kilépés nem volt éppen az egyik legjobb húzásuk a fennállásuk óta, de most nem ez a fő téma. Az infláció náluk sem áll a legjobban, augusztusban 9,9%, ez közel ötszöröse, mint ami a Bank of England célja volt. A drágáim 2%-kal terveztek. Hát nem édes ez a naivitás?!

Ingatlan fronton sem alakul olyan fényesen a jövőképük:

A The Guardian EZEN CIKKE szerint az ingatlanárak tetőztek és a most szeptemberben bekövetkezett, rég nem volt első árcsökkenésen túl további kb. két évig tartó és nagyjából 10%-os mértékű lejtmenet következik.

A CNBC EZEN cikkében szereplő Oxford Economics becslése még meredekebb. Szerintük, amennyiben a kamatláb a jelenlegi szinten marad (5.5-6%), akkor az ingatlanok „30%-kal túlértékelődnek a jelzáloghitel-fizetés megfizethetősége alapján”.

Hogy egy kicsit közelebbi, de mégis nyugati nagyhatalomról beszéljek. Itt van Németország, akinek az ingatlanszektorban megélt mindennapjai – a velünk sokszálon történő gazdasági összefonódás miatt – igencsak befolyásolhatják életünket. Jelenleg ismert augusztusi inflációs rátája 7.9%, szintén hasonló problémák elé állítják az országot.

Ezen felül Németországban a lakosság csupán 50%-a rendelkezik saját tulajdonú ingatlanokkal. A fennmaradó 50%-os bérlakáspiac jelentős része a magyar viszonyoktól eltérően óriás cégek kezében van. Sajnos egytől-egyig minden ilyen jellegű cég a tőzsdén elvesztette az eddigi legmagasabb értékének nagy részét az elmúlt másfél évben (pl. Vonovia -66%, LEG immobilian SE -56,5%). Mivel így a finanszírozásuk nehézkessé válik, feltehetőleg az ingatlan vagyonuk egy részét piacra kell vigyék, amellyel további nyomást gyakorolnak az ingatlanárakra.

A fenti körülmények mellett a legnagyobb 14 városból 13-ban csökken az érdeklődés az ingatlanok iránt, míg a kínálati oldalon 29%-os növekedés történt.

Ugyan százalékosan eddig nem találtam becslést a negatív mutatóra, de véleményem szerint itt sem ússzák meg 10% alatt.

Végül nézzük kis hazánkat:

Sziklaszilárd országunk a gyenge valuta és korrupció területén kívül nem igazán tud az élen járni, így fenti tényezők is le fognak csapódnak nálunk, vagy inkább már történik is. Úgy gondolom nem ártana erre felkészülni, viszont sok esetben azt látom, hogy ugyan az óceán vize már visszahúzódott a parttól, hogy hatalmas árhullámként végig rohanjon a világunkon, mi mégis kagylókat (értéket) keresünk a megnövekedett homokos parton a fedezékbe vonulás helyett.

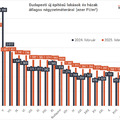

De nézzük a számokat.

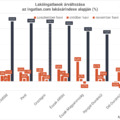

A kereslet 10 éves mélyponton, a kínálat az alacsony kereslet okozta felhalmozódás miatt 30%-kal magasabb szinten és ehhez az egészhez van egy hivatalosan 15.6%-os infláció (augusztusig). Nem hangzik olyan fényesen. Véleményem szerint, amennyiben nem áll fenn a mindennapi élet okozta változások okán történő szükség egy ingatlan eladására/vásárlására, illetve nem olyan alkalmi vétel, vagy eladás, hogy bekalkulálható legen egy akár 10-20%-os ingatlanár csökkenés kockázata. Inkább fektessétek pénzeteket egy évre mondjuk állampapírba (verziótól függően 11-13% hozam) és jövő ilyenkor nézzetek körül egy-egy esetleges jobb vétel ügyében.

Amennyiben váltani kell, úgy tegyétek meg minél előbb, mert mint írtam az árhullám jönni fog. Persze ha van időd és kitudod várni ennek a ciklusnak a végét (legalább 2-3 év, de elhúzódhat 5 évig is), akkor utána rendeződnek a viszonyok, csak akkor türelem és ne ugrálj!

Tudjátok! Inkább gondolkodj! �

Szécsényi András