Eldőlt, hogy nagyszabású ingatlanfejlesztés indulhat a következő években a rákosrendezői rozsdaövezetben. A jelenlegi információk szerint az egyesült arab emírségekbeli Eagle Hills ingatlanfejlesztő vállalat közel 51 milliárd forintért veszi meg a területet, amelyen a tervek szerint 5 milliárd euró, azaz több mint 2000 milliárd forint értékű beruházást tervez. A fejlesztés jelentős hatással lehet a lakáspiacra is – derül ki az ingatlan.com friss elemzéséből, amely a környéken jelenleg eladásra szánt lakóingatlanárait is bemutatja.

A Mini-Dubajként indult, de hivatalosan Grand Budapest névre keresztelt beruházás keretében csak a következő években indulhat el az első épületek kivitelezése, de azt követően a következő másfél évtizedben folyamatosak lehetnek az építkezések A beruházó 100 hektár hasznosításával számol, amiből 30-40 hektáron parkokat és közterületeket tervez. “Ebből pedig arra lehet következtetni, hogy az új városrész nem lesz túlzsúfolt. Ennek viszont az lesz az ára, hogy épületek nem oldalirányba, hanem felfelé terjeszkedhetnek. A projekten belül akár 250-500 méteres felhőkarcolók elhelyezésére is lehetőség nyílik. Ez a magasság a főváros legmagasabb épületének számító 143 méteres Mol Campusnak a duplája és triplája is lehet.” – mondta Balogh László, az ingatlan.com vezető gazdasági szakértője..

Az ingatlan.com szakértője hozzátette, hogy egyelőre nem tudni, pontosan mikor és hány lakás épül majd, de a mostanihoz képest jóval magasabb árakkal lehet számolni. Egyrészt az új lakások leghamarabb 2-3 év múlva kerülhetnek piacra, a kivitelezés pedig a következő 5 évben biztosan nem ér véget. Addig pedig árnövekedéssel lehet számolni mind a lakáspiacon mind pedig az építőiparban. Másrészt a magasépítés jelentős költségei szó szerint beépülnek majd az árakba. A mostani kilátások alapján a négyzetméterárak elérhetik 4-5 millió forintot, de addig még rengeteg tényező változhat. Mindenesetre ez az összeg nem számít kiugrónak, hiszen ma is vannak olyan új építésű budapesti lakóingatlanok, amelyeknél ennél magasabb a négyzetméterár.

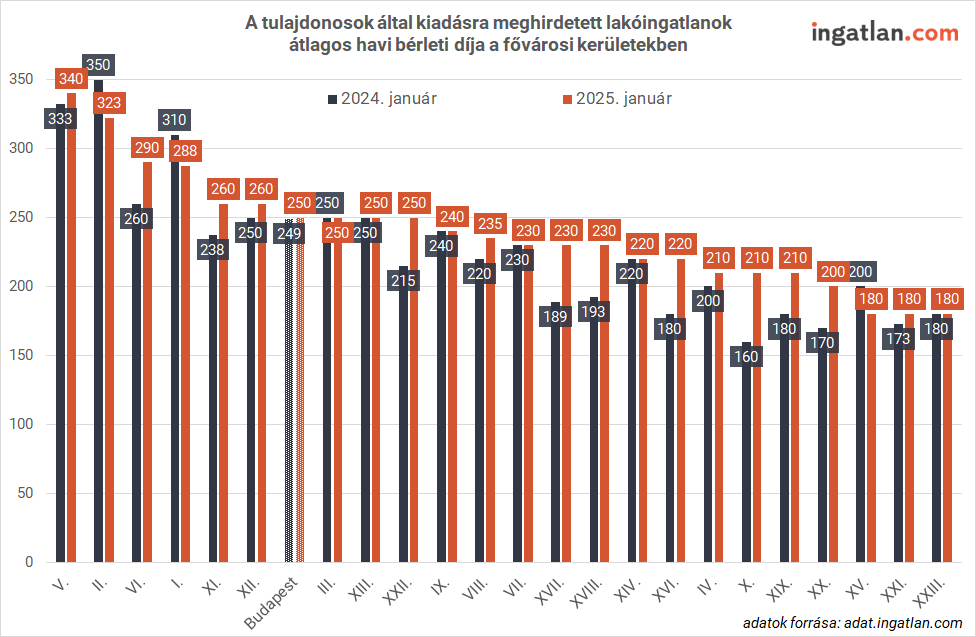

„Bár a Grand Budapest projekt kapcsán számos kérdés még nyitott, de a környék lakáspiacán a spekuláció miatti élénkülés szinte azonnal beindulhat. Részben azért, mert az állam jelentős infrastruktúrafejlesztést vállalt a terület eladásával párhuzamosan. Bicikliutak épülhetnek, parkosítással fedik be a vasúti pályát, továbbá meghosszabbítják az 1-es metró vonalát. Ezek a tervezett fejlesztések pedig nagyon gyorsan megjelenhetnek a környékbeli lakásárakban is. A környék lakásárainak emelkedéséhez továbbá az is hozzájárulhat, hogy az új városrészben irodák, kereskedelmi és szolgáltató egységek is épülhetnek, amelyek eredményeként vonzó lokáció lesz az új városrész, ezért sokan költözhetnek oda” - fogalmazott Balogh László. Mindez a környékbeli használt és új lakások árát is befolyásolja majd. A Rákosrendező közelében található XIII. és XIV. kerületi lakások árai ezért valamivel gyorsabban emelkedhetnek a következő években a budapesti átlagnál.

Te mit gondolsz a projektről?

forrás: ingatlan.com