Szigorítana az airbnb szabályokon a főváros első kerülete, ahol akár be is tilthatják a rövid távú lakáskiadást. Elsőként a VI. kerületben lépett érvénybe ilyen szigorítás, ahol a kiadó lakások átlagos bérleti díja 1 százalékkal csökkent egy év alatt.

Fazekas Csilla, az I. kerület alpolgármestere és a kormánypárt országgyűlési képviselőjelöltje, facebookra feltöltött videójában elmondta, hogy az ott élők érdekében párbeszédet kezdeményez a szomszédos kerületek polgármestereivel a rövid távú lakáskiadás – népszerűbb nevén airbnb-zés - közös szabályozásáról vagy akár tiltásáról is.

Európa és a világ számos nagyvárosa évek óta egyre szigorúbb szabályokat hoz a rövid távú lakáskiadás korlátozására, amihez idén Budapest is csatlakozott. Airbnb-ügyben a VI. kerület volt az első, amely megtiltotta a rövid távú lakáskiadást. A 2024 nyarán Terézvárosban tartott véleményformáló népszavazás eredményére hivatkozva a kerület vezetése 2026 januárjától megtiltotta a lakáshotelek üzemeltetését. A döntés óta több más városrészben is napirendre került ez a kérdés. „Fontos ugyanakkor, hogy Budapesten 2026 végéig életben van az úgynevezett Airbnb-moratórium. Ennek értelmében 2025 januárja óta nem lehet új airbnb engedélyt szerezni Budapesten, de a már engedélyekkel rendelkező lakásokat rövid távra is bérbe lehet adni belföldi vagy külföldi turistáknak.” - mondta Balogh László, az ingatlan.com vezető gazdasági szakértője.

A legfrissebb, januári adatokat ismertetve a szakember elmondta, hogy a VI. kerületben tavaly év eleje óta érezhető változások történtek albérletpiacon. 2026 januárban a Terézvárosban kiadó használt társasházi lakások havi bérleti díjának középértéke 282,5 ezer forint volt, ami 1 százalékkal kevesebb, mint egy évvel ezelőtt. Ugyanakkor ezzel párhuzamosan a VI. kerületi albérletkínálat viszont közel 1250 darabra nőtt, ami jelentős, 28 százalékos bővülést jelent a 2025 januári szinthez képest. Érdekesség, hogy a Budapesten kiadó társasházi lakások kínálata ugyanebben az időszakan 0,6 százalékkal 9516 darabra csökkent.

A com statisztikáiban látszik, hogy a terézvárosi albérletpiacra nem csak az airbnb-tiltás híre volt hatással az elmúlt egy évben, hanem az Otthon Start Program is, mely miatt sok bérlő vált első lakásvásárlóvá, ami csökkentette az albérletpiaci keresletet. Ennek eredményeként a KSH-ingatlan.com lakbérindex értéke Budapesten szeptember és december között több mint 1 százalékkal csökkent, éves összevetésben pedig 5,6 százalékra mérséklődött a lakbéremelkedés tempója.

Mi várható az I. kerületben?

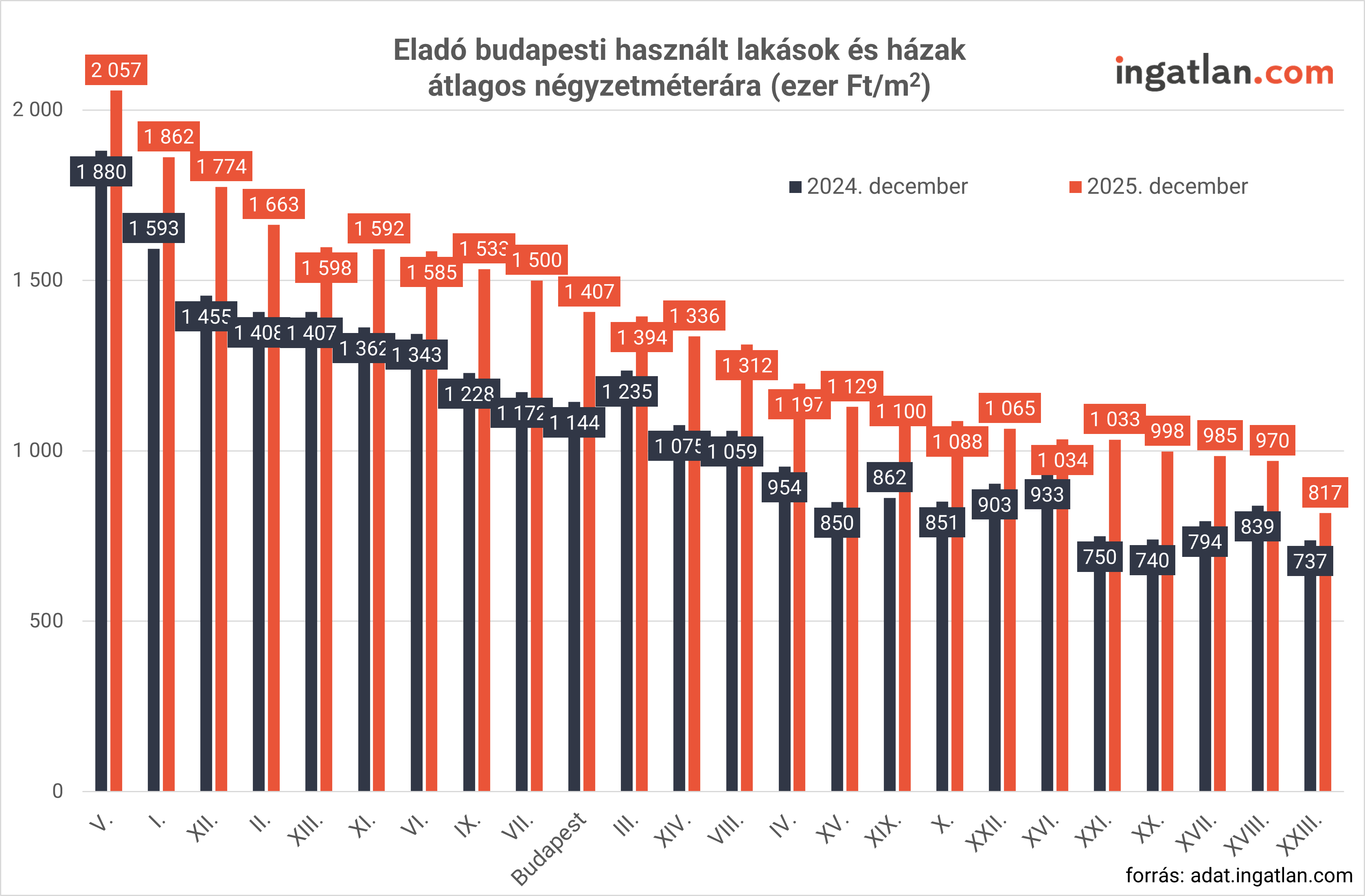

Az I. kerületben 2026 januárjában a kiadó használt társasházi lakások havi bérleti díjának középértéke 300 ezer volt, ami 4 százalékos drágulást jelent tavaly januárhoz képest. A budavári eladó használt lakások medián négyzetméterára pedig 15 százalékkal közel 1,9 millió forintra nőtt. Balogh László közölte, hogy az I. kerületi airbnb-zés lehetősége rövid távon eleve „befagyasztott” állapotban van az új belépők szempontjából a budapesti moratórium miatt. Egy esetleges kerületi szigorítás hatása elsősorban az aktuális lakáshotel üzemeltetők és tulajdonosok esetében hozhatna változást. “Amennyiben bármely fővárosi kerület a szigorítás mellett döntene, az valószínűleg a kínálat bővülésével járna az eladó és hosszú távra kiadó lakások piacán is. A kínálat bővülése pedig várhatóan tovább lassítaná az albérletárak éves drágulásának ütemét, mivel az otthon start program népszerűsége miatt a bérleti piac jelenleg is keresleti kihívásokkal küszködik.”

forrás: ingatlan.com, KSH lakbérindex