Egyre többen gondolkodnak el azon, hogy most vágjanak bele a lakásvásárlásba: a hatalmas kínálat mellett remek finanszírozási lehetőségeket kínálnak a pénzintézetek. De ezek a remek ajánlatok elegendőek a magas árak kompenzálására? 2017 tavaszi piac.

A korábbi évek rossz tapasztalatainak ellenére a lakáspiac fellendülésével együtt a lakáshitelek vonzereje is megnövekedett. Manapság már 20 év helyett 15 év körül alakul az új lakáshitelek átlagos futamideje.

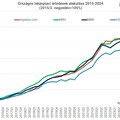

Az MNB adatai szerint márciusban összesen 46 milliárd forintnyi lakáshitelt kötöttünk, ami 42 százalékos emelkedést jelent az egy évvel ezelőtti adatokhoz képest és nagyobb növekedést mutat a tavalyi átlagnál. Az új lakáshitelek átlagos THM-e pedig 5.14% volt márciusban.

A lakáshiteleken belül egyébként a rövid kamatperiódusú hiteleknél volt megfigyelhető a legnagyobb kamatcsökkenés, ezeket már az egy évvel korábbinál 94 bázisponttal alacsonyabb, 3,42 százalékos átlagkamattal kínálták a bankok, de jelenleg a legkedvezőbb lakáshitelek kamatai 3 százalék körül mozognak.

A kamatokat azonban ellensúlyozzák az emelkedő lakásárak, ez pedig különösen Budapestre igaz. Az alacsony kamatkörnyezet és a kedvező hitelköltségek miatt a befektetési céllal vásárolt ingatlanok száma is megemelkedhet, ráadásul a lakásárak emelkedése meghaladta az építési költségek emelkedését, így ez kedvezően hat a fejlesztésekre.

A tranzakciószámok tekintetében a KSH 2016-ban 131 300 adásvételt számolt össze, amiből 127 200 volt a használt és mindössze négyezer volt az új építésű lakás. A használt lakások esetében ez néhány százalékos csökkenést jelent 2015-höz képest. Az előző évekhez képest azonban jóval több, összesen 5 200 lakást építettek a fejlesztők kifejezetten értékesítési céllal, de ez a szám még így is jóval elmarad a válság előtti értékektől.

Területi eltérések

Jelentős területi eltérések vannak, de a hazai lakásárak országos átlagban 15 százalékkal nőttek a tavalyi évben. Az eddigi áremelkedés üteme azonban biztosan lelassul a jövőben, személyes véleményem, hogy 5-8%-os áremelkedés lesz maximum - de ez is csak addig tart, ameddig 2018 év végéig el nem készül ez a rengeteg, jelenleg is épülő újépítésű-tenger.

Megéri az új, vagy marad a használt?

Egyelőre nem beszélhetünk stagnáló piacról, rövid és hosszú távú elemzések is arra utalnak, hogy a jelenlegi piac ha lassulva is, de tovább emelkedhet. Piacfüggő, hogy a használt vagy az új lakás a javasolt, valamint érdemes mindig figyelni az adó és illetékkedvezményeket, a CSOK-ot és a hitellehetőségeket: jópármillió forintot lehet spórolni azzal, ha az ember tisztában van az állami támogatásokkal és a rá vonatkozó kedvezményekkel.

A befektetőknek azonban véleményem szerint kicsit várniuk kell, de Budapesten a belvárosi kerületeket mindenképpen elfelejteni, ugyanis az árak magasan vannak, a bérleti díjak viszont már az elérhető maximumon vannak: nem lehet tovább emelni, így a megtérülés is folyamatosan romlik a már jelenleg sem ideális szintről.

Attila

(Az adatokat köszönöm a KSH-nak, a Pénzcentrumnak, valamint az MNB-nek)