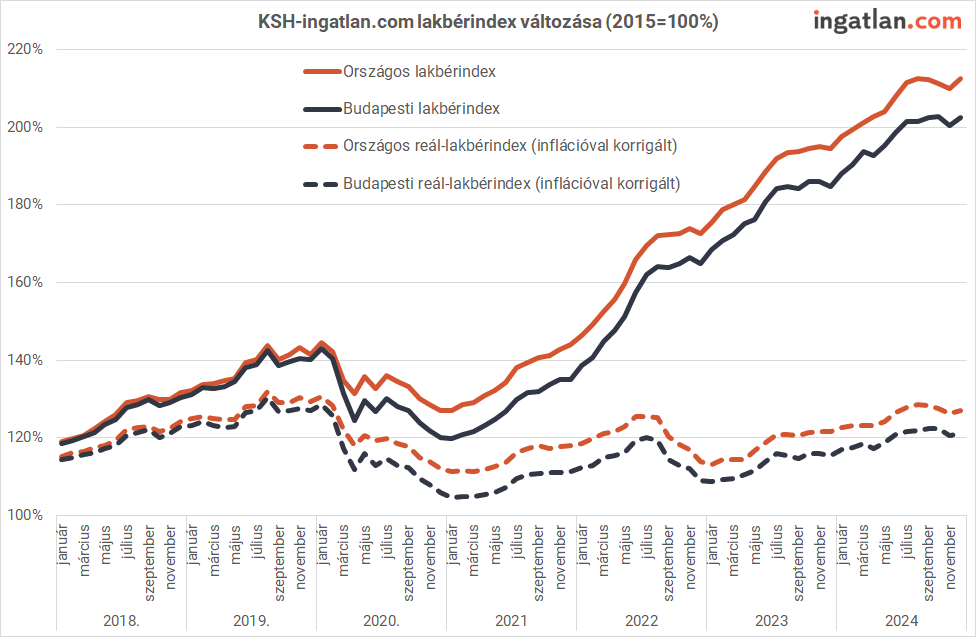

Több hónapig tartó minimális árcsökkenés után irányváltást hozott a december az albérletpiacon. Országosan 1,3, Budapesten pedig 1 százalékkal nőttek az átlagos lakbérek az előző hónaphoz képest. Éves szinten a decemberi bérleti díjak országosan 9,3 százalékkal haladták meg az egy évvel korábbit, a fővárosban pedig 9,6 százalékkal drágultak a kiadó lakások – derül ki a KSH-ingatlan.com lakbérindexéhez fűzött elemzésből, amely ismerteti a legfrissebb, januári bérleti díjakat is.

Balogh László, az ingatlan.com vezető gazdasági szakértője az adatokat kommentálva elmondta, hogy a tavaly év végi drágulás 2025 elején mérsékelt tempóban folytatódhat, mivel az albérletárak már eleve magas szintről futnak neki az idei évnek. A bérleti díjak leginkább a fizetések változásával mozognak együtt, az év eleje pedig fizetésemelési hullámmal indul a munkaerőpiacon.

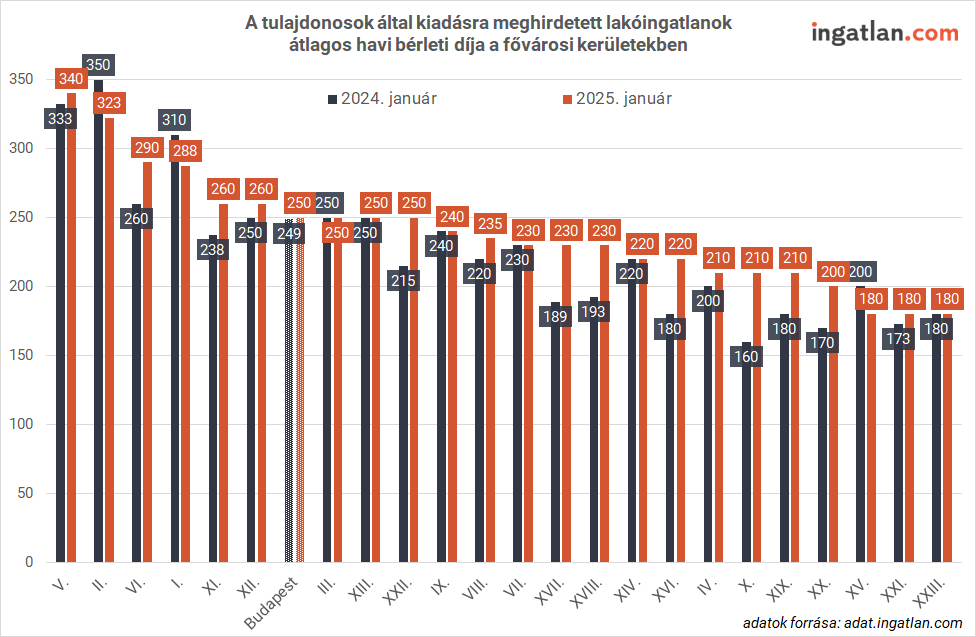

Már csak hárman vannak 200 ezer alatt Budapesten

“A lakásukat kiadó tulajdonosok budapesti kínálatában január elején már csak három kerületben, a XV.-ben, a XXI.-ben és a XXIII.-ban volt 200 ezer forint alatt az átlagos bérleti díj, ezekben a városrészekben 180 ezer forintos összeggel számolhatnak a bérlők” – tette hozzá az ingatlan.com szakembere.

A legnagyobb választékot kínáló budapesti városrészek közé tartozó VIII., XI., XIII. és XIV. kerületben 235-260 ezer forint az átlagos lakbér havonta, a legdrágább pedig az V. kerület 340 ezer forintos átlagos havi lakbérrel.

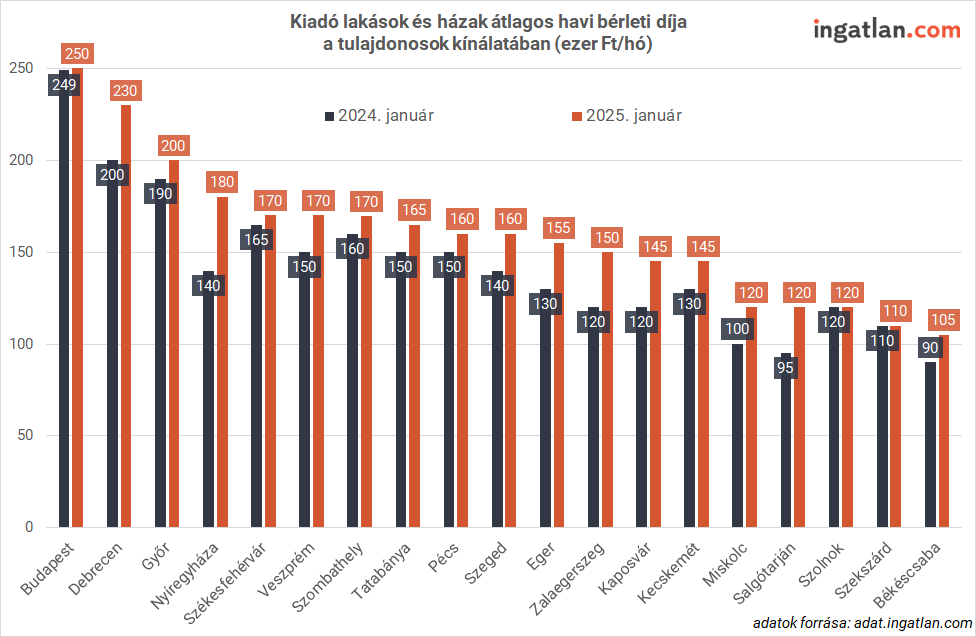

A vármegyeszékhelyek közül Debrecenben 230 ezer, utána Győrben 200 ezer forintos összeg jellemzi a piacot. Nyíregyháza 180 ezer forinttal áll a harmadik helyen. Majd Székesfehérvár, Veszprém és Szombathely következik, mindhárom városban 170 ezer forintért kínálják a kiadó lakásokat a tulajdonosok. A nagyobb egyetemvárosok közé sorolt Szegedre és Pécsre 160-160 ezer forint jellemző, Miskolcon pedig 120 ezer forintnál tart az átlagos lakbér.

Léphetnek a munkáltatók

Balogh László szerint a kiadó lakások drágulása miatt sok munkavállaló és munkáltató vizsgálhatja meg a lakhatási támogatások bevezetésének a lehetőségét. „Ez egyébként is logikus döntés. A havi maximális 150 ezer forint összegű lakhatási támogatás adminisztrációja munkáltatói oldalról nézve szuperegyszerű, hiszen nekik nem kell leszerződni a bankkal vagy bérbeadóval, sőt. Az albérleti díjról még számla sem kell, mivel a munkavállalónak pedig elegendő csak rendelkezésre bocsátani a bérleti szerződését vagy a tulajdonában álló ingatlan hitelszerződését. A lakhatási támogatást akár a fizetéssel együtt el tudják utalni a munkavállaló bankszámlájára” – ismertette a kedvezőbb lakhatáshoz szükséges megoldás részleteit Balogh László.

Mindez azt jelenti, hogy így közel 25 százalékot spórol a munkaadó is, mert a munkabérhez képest ennyivel kedvezőbb a lakhatási támogatás adó- és járulékterhe. Vagyis mind a munkaadóknak, mind a dolgozóknak jó lehetőséget nyújt ez az alternatíva.

forrás: ingatlan.com

Érdekelnek a napi ingatlanpiaci hírek vlog formájában, néhány percben? Kövesd HETI AUTÓZÓS műsoromat oldalaim egyikén!