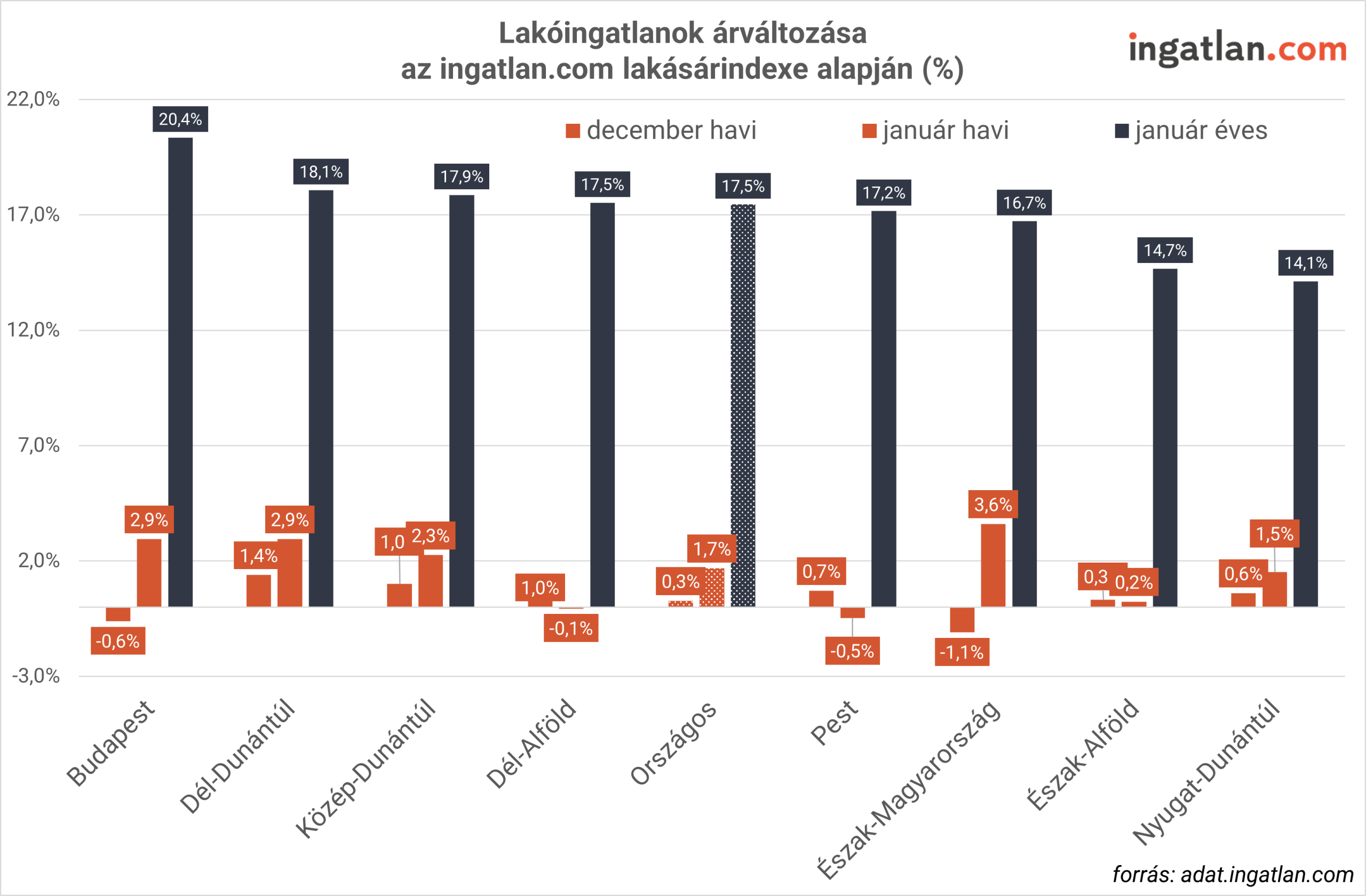

Éles váltás történt a lakáspiacon: Budapesten a tavaly decemberi csökkenés után februárban ismét lefelé mozogtak az árak. A fővárosban ugyanis 0,5 százalékkal mérséklődtek az árak januárhoz képest, míg az év első hónapjában még 2,9 százalékos volt a drágulási ütem. Éves összevetésben pedig már csak 14,6 százalékos áremelkedéssel zárta a februárt a budapesti piac, ezzel szemben januárban még 20 százalék felett volt ez a mutató – derül ki az ingatlan.com lakásárindexének friss adataiból. Az elemzés arra is rámutat, hogy a fővároson kívül is jelentősen fékeződött az áremelkedés tempója.

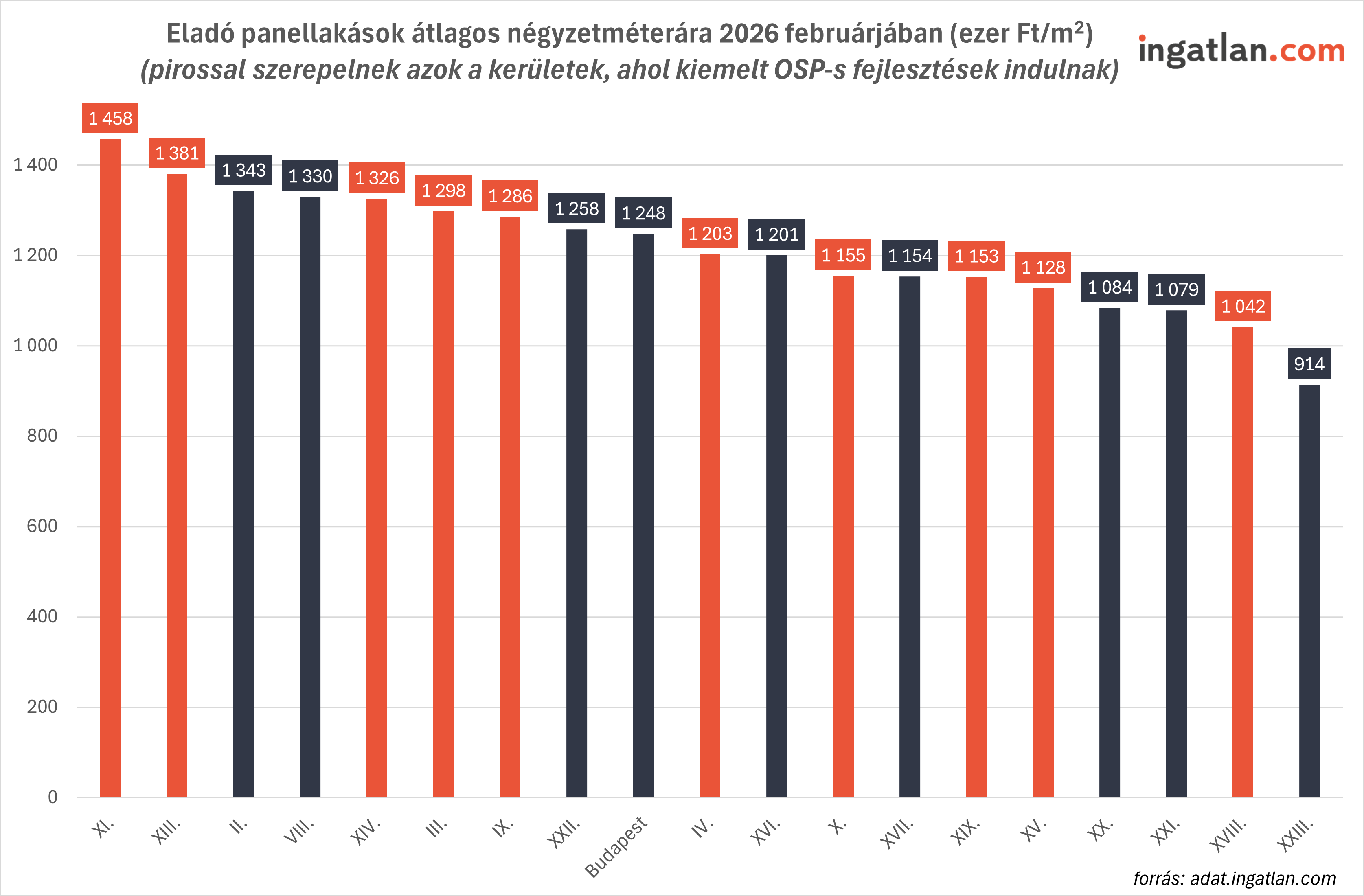

A használt lakások helyett egyre többen érdeklődnek az új lakások iránt, mivel a fővárosban már 10 kerületben is találhatók olyan lakásfejlesztések, amely potenciális célpontja lehet az Otthon Start Programban érdekelt elsőlakás-vásárlóknak. Vagyis 1,5 millió forintnál alacsonyabb négyzetméteráron lehet ezeket az új lakásokat megvásárolni, miközben a budapesti használt társasházi lakások négyzetméterárszintje már 1,5 millió forintnál jár.

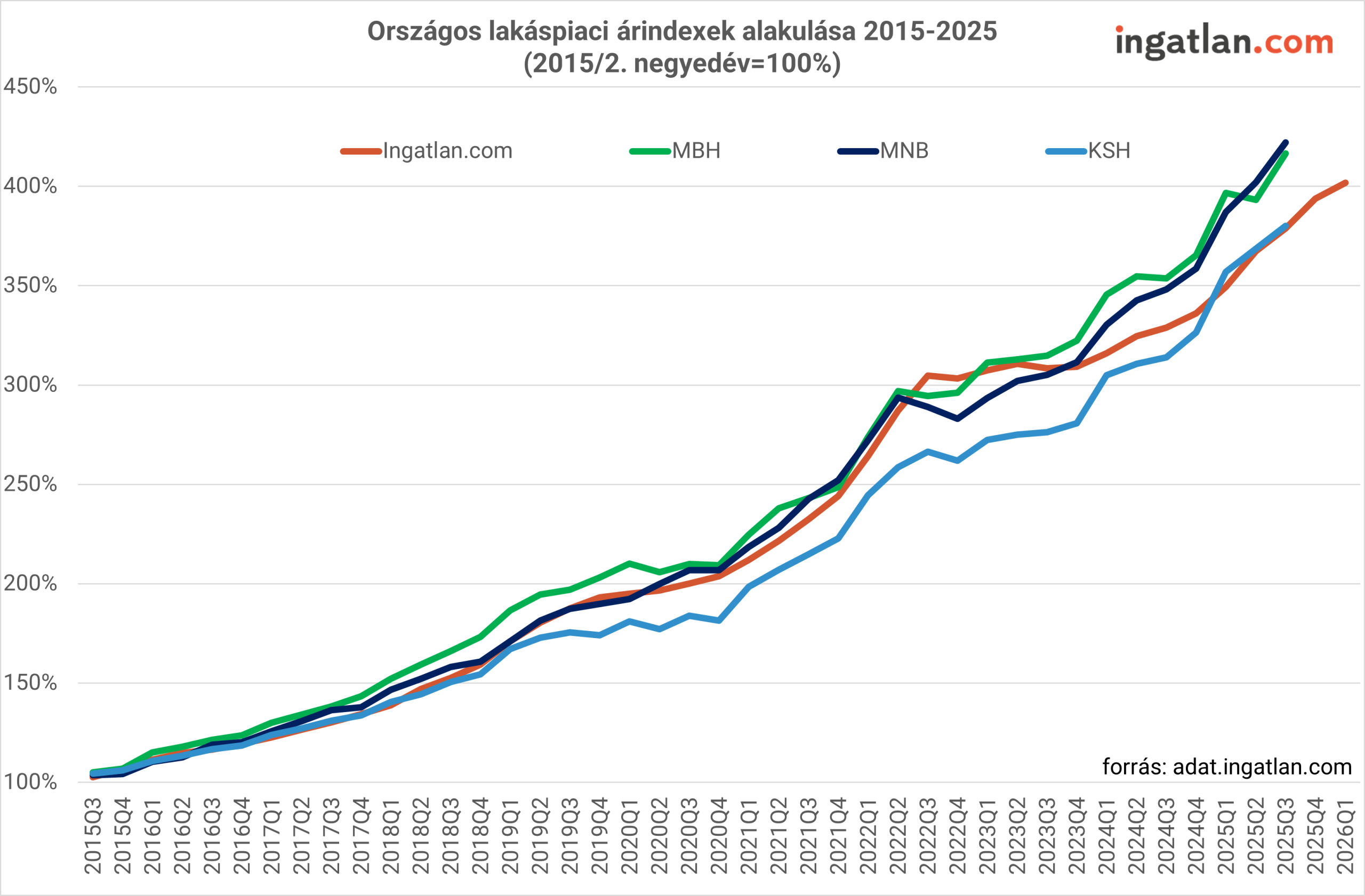

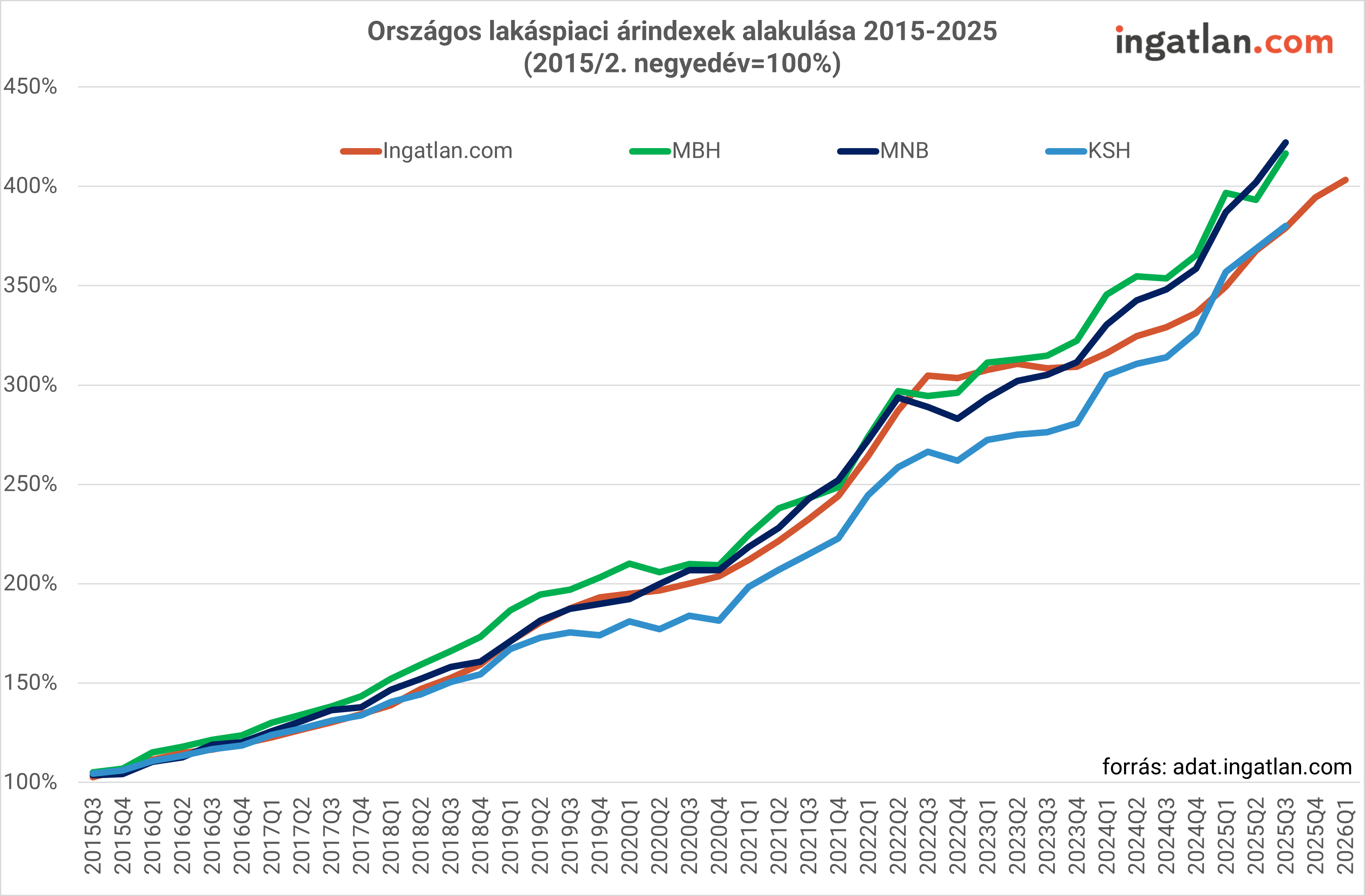

A naptárhatással korrigálva januárhoz képest 7,8 százalékkal nőtt az eladó lakások és házak iránti telefonos érdeklődések száma. Az új építésűek iránti februári kereslet pedig több mint 18 százalékkal élénkült januárhoz képest. A friss adatokból úgy tűnik, hogy a vevők fizetőképessége Budapesten kívül is kezdi elérni a felső határát, erre utal, hogy országosan felére csökkent a havi drágulás üteme. Februárban 0,7 százalékkal nőttek az árak az első hónaphoz képest, míg januárban még 1,5 százalékos volt a havi árnövekedés tempója. Éves szinten is lassult a lakásdrágulás tempója, ami januárban még 17,5 százalékos, februárban viszont már csak 15,6 százalékos áremelkedést mutatott. Az országos átlag feletti teljesített Pest vármegye, ahol 17 százalékkal nőttek az árak éves összevetésben, valamint Közép-Dunántúl 18,6 százalékos és Dél-Alföld 18,5 százalékos drágulással.

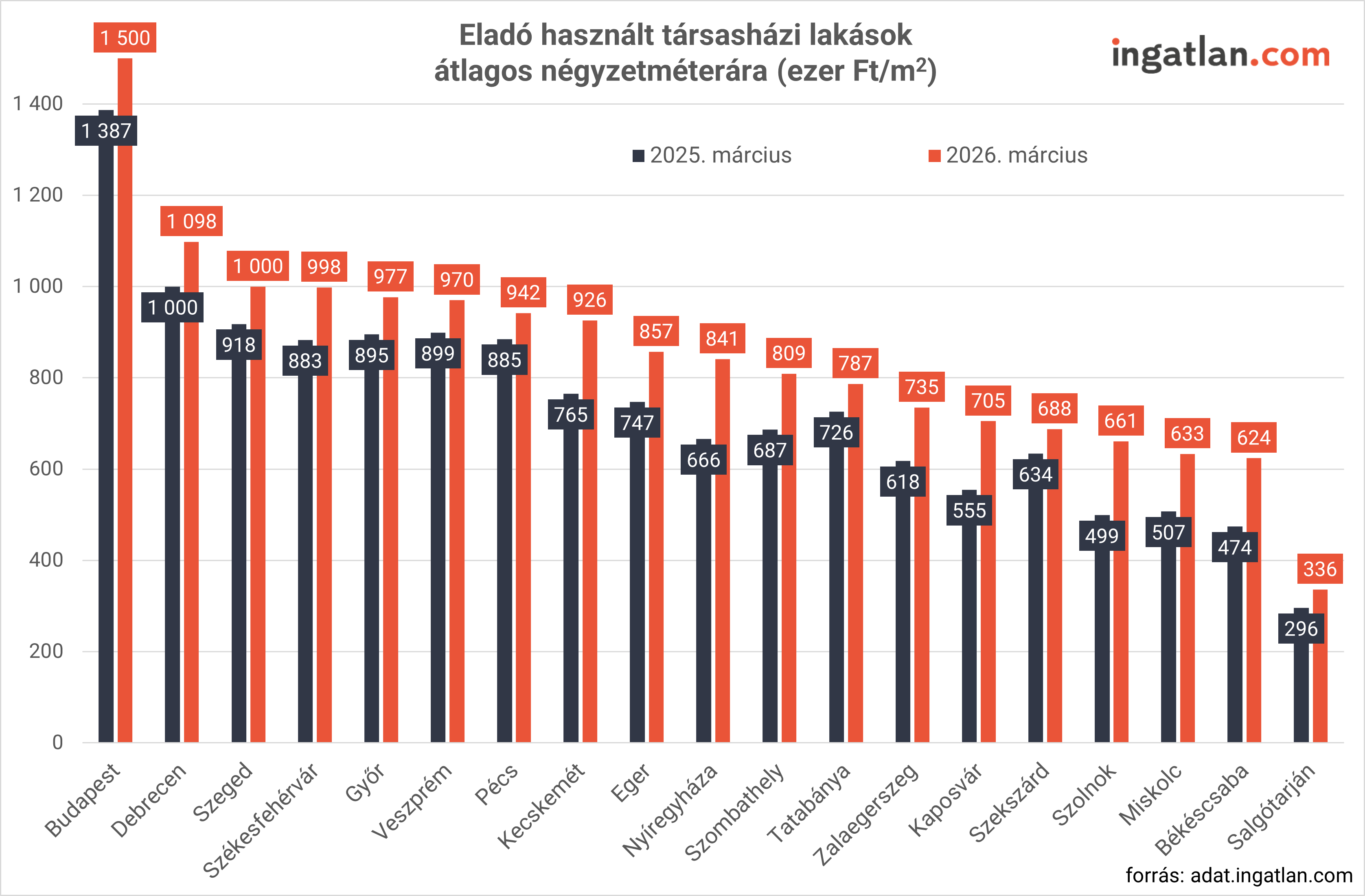

A használt társasházi lakások nézve Debrecen után Szeged is belépett az egymillió forintos klubba, azaz utóbbi városban már e szint felett van a használt társasházi lakások medián négyzetméterára. Ez mindkét városban kereken 1 milliós összeget jelent. E szint közelében van Székesfehérvár és Győr is, előbbi városban 998 ezer, utóbbiban 977 ezer forint a medián négyzetméterár.

A Duna House előrejelzése szerint 2026-ban 110–130 ezer közötti adásvétel jellemezheti a piacot, továbbra is élénk, de már jóval tudatosabb vevői magatartás mellett. A januári gyenge kereslet a februárra is rányomta a bélyegét: 8769 ingatlan tranzakció történt, ez ugyan 14 százalékkal több, mint januárban, de 2023 óta a leggyengébb február.

forrás: ingatlan.com, DH barométer