Egyre több értékesítésünk van olyan ingatlanokban, ahol egy nagyobb ingatlan (családi házak, lakások is) többfelé bontásával és külön bejáratok kialakításával kisebb lakóterek jöttek létre. De hogy is lehet megoldani, hogy mindenki biztonságban legyen és hitelt is felvehessen?

Használati megosztási szerződés

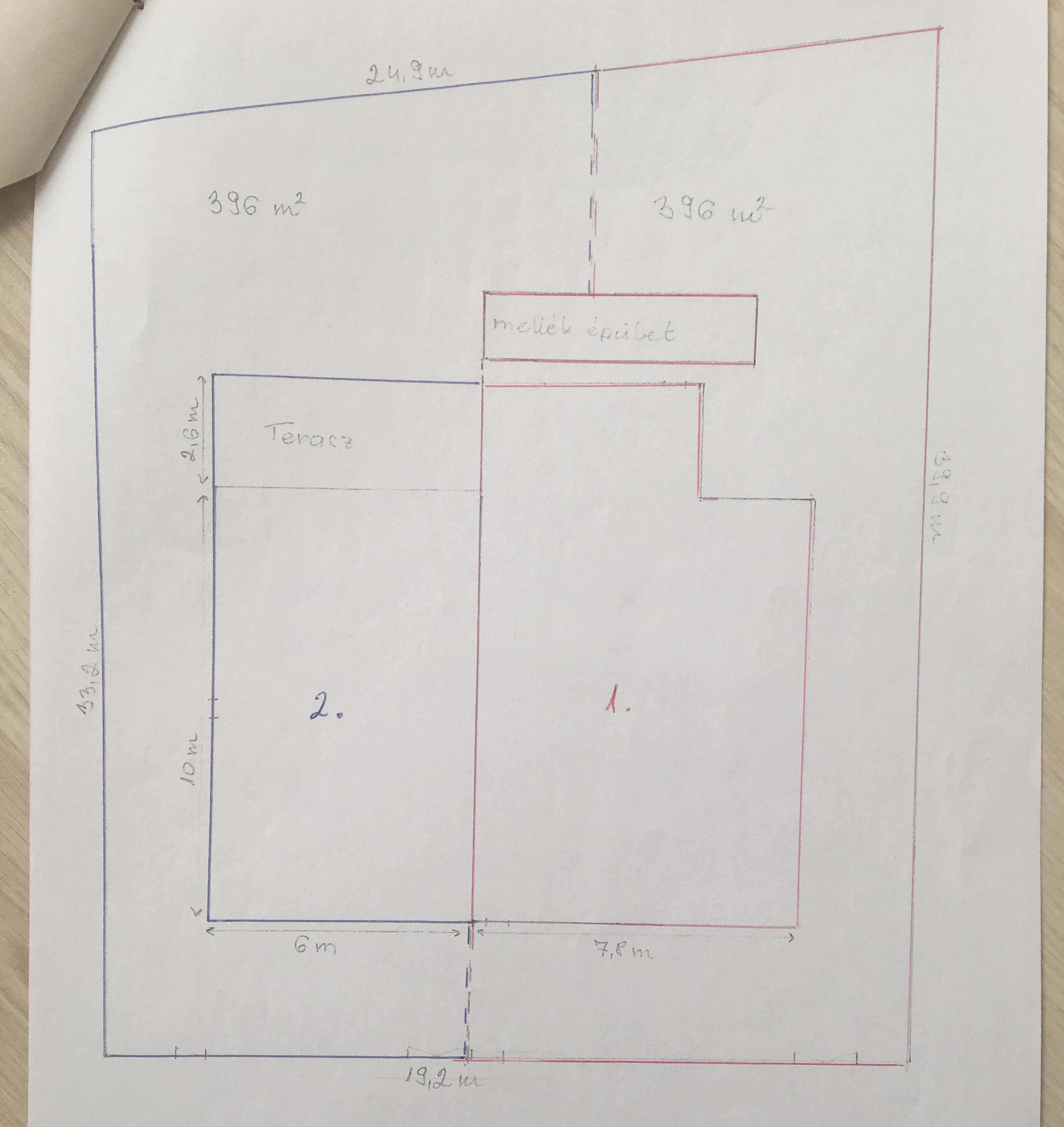

Ez a szerződési forma egy remek dolog: ha valakinek nincs szüksége egy 200 m2-es házra 1000 m2-es telekkel, de megoldható, hogy leválasztja a felét külön bejárattal, egyből élhetőbb két családnak 100 m2 500 m2 telekkel. Ennek lepapírozása tulajdoni lap szerint nem lehetséges, általában azért, mert a telek kisebb, mint a megoszthatóság alsó határa. A tulajdoni lapon tehát minimum két tulajdonos lesz, a megosztások mértéke szerint feltüntetve, ami lehet 50-50% mellett bármi, ahogy a megosztás megoldásra kerül.

A használati megosztási szerződés arra szolgál, hogy a fenti kép szerint és a részletek leírásával, a közművek megfelelő dokumentálásával a tulajdonosok papíron is biztosítsák saját tulajdonrészüket, mely így kizárólagos használati jognak számít és az ingatlan hitelezhető lesz. A bankoknak szükséges, hogy legyen minden pontosan dokumentálva, például nagyon fontos, hogy hol a vízóra: ha a vízakna a szomszéd területén van, de az elérés megfelelően dokumentálva, fényképpel bizonyítva meghatározott módon megoldott, el fogja fogadni a hitelezéshez is. A lényeg, hogy minden ilyen tétel rizikófaktor a bankok szemében, mert ha a szomszéd lezárja a vizet, már nem számít komfortosnak, így nem hitelezhető... De persze ez csak egy szélsőséges példa.

Lehetőségek

Értékesítettem már olyan családi házat, ahol a földszint és az emelet lett különszedve, az emeleti részhez pedig oldalról építettek egy lépcsőt, a kertet hosszábban kettévágták, tökéletesen működik. Volt már hagyományosan, függőlegesen megosztott, ikerház jellegű ingatlanértékesítésem is, de volt már olyan is, amikor egy nagy méretű belvárosi lakást négyfelé osztottak, erről megosztási szerződést készítettek és külön-külön értékesítették őket.

Az ára logikus módon alacsonyabb, mint egy teljesen különálló tulajdoni lappal rendelkező, ugyanakkora ingatlannak, azonban sokszor sokkal jobban hasznosítható - mindig az adott területi igények határozzák meg a megosztásban rejlő lehetőségeket.

Elővásárlás

Minden társtulajdonosnak elővásárlási joga van a másik fél megvásárlására eladáskor, amiről a vételi ajánlat teljes tudatában lehet és kell lemondania, ha nem élne ezen jogával. Alapvetően ez is egy jó dolog: tudni fogjuk, mennyiért kel el a szomszéd ingatlan és hogy ki lesz az új tulajdonos.

A megosztási szerződést ügyvéd készíti, átlagosan 100 ezer forint körüli összeggel lehet számolni, és kiköthető az is, hogy a jogutódokra is érvényes legyen - tehát eladáskor az új tulajdonosra is vonatkozik a megosztás, így újat sem feltétlen szükséges csináltatni.

Plusz-mínusz

Előny tehát, hogy nagy valószínűséggel olcsóbban tudunk hozzájutni egy megosztott ingatlanrészhez, mint egy teljesen saját tulajdoni lapú ingatlanhoz, hátrány, hogy lesz egy szomszédunk, akivel mindenben egyeztetnünk kell, ha az ingatlannal kapcsolatban csinálni szeretnénk valamit (felújítás, továbbépítés, tetőcsere, stb). Ha jó a szomszédi viszony, ez nem jelent problémát, azonban láttam már azért költözést, mert a felek enyhén szólva sem jöttek ki egymással....

Ez a bejegyzés az év első hétfőjén kerül ki, így 2020 első bejegyzése lett. Boldog és sikerekben gazdag új évet kívánok mindenkinek, remélem, annál is sikeresebb lesz, mint a tavalyi!

Attila