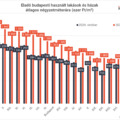

Egyértelmű, hogy többek között a remek hitellehetőségek miatt megy a szekér még mindig az ingatlanpiacon, noha mostanában eléggé betett a MÁP+, továbbra is jó a vásárlási kedv. A bankok remek kondíciókat adnak és a jegybanki alapkamat is alacsonyan van, azonban július 1-től szigorodtak a feltételek.

Jövedelem

A bankok két féle jövedelmet vesznek figyelembe, ezeket úgy nevezik, hogy elsődleges, valamint másodlagos jövedelem. Az elsődleges általában a munkabér vagy a nyugdíj, a másodlagos például a GYES, GYED, KATÁs jövedelem, családi pótlék, ilyesmik. Fontos, hogy a másodlagos jövedelemmel csak akkor számol egy bank, ha az elsődleges jövedelem összege egyáltalán eléri a bank által meghatározott minimumot, ez általában a minimálbér mértéke.

Az előbbi, hivatalosan (NAV jövedelemigazolással) alátámasztható jövedelmek (tehát az ennyit meg annyit kapok zsebbe jövedelem nem számít) összege határozza meg, hogy maximum mennyi hitelt kaphatsz.

Ha van adóstárs, például házaspár vagy rokonok, családtagok együtt veszik fel a hitelt, akkor a hitelszerződésben szereplő személyek jövedelme összeadódik, ám az egyik jövedelemnek ekkor is el kell érnie legalább a minimálbért, viszont a további felek kisebb jövedelme is beszámítható.

Mennyi hitelt kaphatok?

Az igazolt jövedelem összege azért fontos, mert ez határozza meg, mennyi lehet a maximum törlesztőrészleted. Ez a plafon szigorodott, tehát ugyanakkora hiteltörlesztőhöz nagyobb nettó jövedelmet kell majd igazolni a bank felé, ez a JTM korlát (Jövedelemarányos Törlesztőrészlet Mutató). Az adósságfék százalékosan meghatározza, hogy a jövedelem mekkora része fordítható legfeljebb hiteltörlesztésre. A korlátozás célja az, hogy az adósok ne vállaljanak be nagyobb terhet, mint amit biztosan, hosszú távon képesek kigazdálkodni. A JTM mutató függ többmindentől, például a kamatperiódustól, a hitel típusától, ezért minden esetben külön utánajárás szükséges (rövidebb futamidejű hiteleknél 25% körül, hosszabb 50-60%, függ attól is, hogy nettó 500 000 Ft alatt vagy fölött van a jövedelem).

Mit tehetek, ha a törlesztő nem fér bele a fizetésembe?

Dönthetsz úgy, hogy kevesebb hitelt veszel fel, de megoldás a futamidő meghosszabbítása is, hiszen így a havi fizetnivaló lefaragható. Ennek persze ára van, ugyanis minél hosszabb ideig használjuk a bank pénzét, annál tovább számolnak fel utána kamatot, ezáltal a teljes visszafizetés is magasabb lesz.

Lehet egyszerre több hitelem?

Egy személynek lehet több, akár négy vagy öt hitele is, ha ezek havi össztörlesztőjét elbírja a jövedelme. Ha meglévő hiteleid mellé szeretnél újabbat vagy újabbakat felvenni, akkor legfeljebb az jelenthet nehézséget, hogy a lakáshitelt kínáló bankok nem nagyon állnak be egymás mögé jelzálogjoggal, ezért ha a meglévő záloghiteled mellé másikat vennél fel, a korábbi banktól érdemes megigényelni. Persze dönthetsz úgy, hogy egy másik pénzintézettől nagyobb összeget igényelsz, ebből pedig kiváltod az első hiteled, így ismét egy bankkal állsz majd szerződéses kapcsolatban.

Néhány helyen azt híresztelték, hogy a Babaváró szabad felhasználású hitel kifejezetten hitelkiváltás céllal nem lesz igényelhető, vagyis hiába szeretné valaki ebből előtörleszteni meglévő tartozását, bírálatkor mindkét hitel törlesztőjét nézik majd, így ugyanaz a jövedelem kisebb hitelösszeget bírna csak el. Szerencsére pár bank biztosan ad Babavárót hitelkiváltásra, így aki ilyen céllal igényelné a kamatmentes hitelt, jobb, ha alaposan szétnéz az ajánlatok között.

Ha kérdésed lenne, vagy valami nem tiszta, megkereshetsz Facebookon vagy a blogon keresztül is, szívesen segítek - de van bankfüggetlen hitelügyintéző kolléganőm is, aki segíthet a folyamat menedzselésében.

Attila

források: ingatlanhírek, bankmonitor, portfolio