Mint láthatod, a blog áthelyezésre került - elkerül minden brand és szimplán egy ingyenes, mindenkinek szóló, ingatlanokkal kapcsolatos tájékoztató blog lesz a jövőben, ahol mindenféle hasznos tartalmak és informatív bejegyzések mellett a Kalmárok podcast tartalmai is meg lesznek osztva.

Ez szimplán azért történt így, mert az Ingatlanpáholy brandet szeretném a jövőben jobban erősíteni, így a becsületes ingatlanközvetítő blog és a LeoGroup brandje sem szükséges a jövőben - talán így tudok a legjobban a köz hasznára lenni :)

Az első itteni bejegyzésem pedig egy, a Kalmárok podcast emailcímére befutó kérdésre való válaszhoz kapcsolódik. A kérdező, Márta írt nekünk, hogy nem érti, mi a különbség a nettó és a hasznos alapterületek között, márpedig ez mostanában, a hitelek és a CSOK szempontjából is nagyon fontos téma, ezért gondoltam segítek tisztába kerülni ezzel.

A hasznos alapterület

A „hasznos alapterület” fogalmát az OTÉK (hivatalos néven 253/1997. (XII. 20.) Korm. rendelet) tartalmazza:

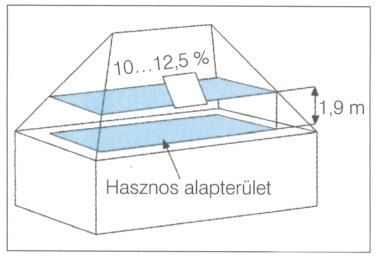

Hasznos alapterület: „a nettó alapterületnek azon része, amelyen a belmagasság legalább 1,9 m.”

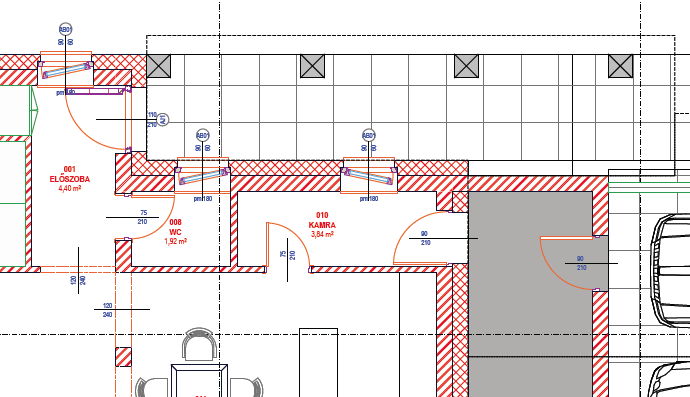

A hasznos alapterület kiszámításhoz meg kell mérnünk az összes helyiség belső szabad méretét, és ezeket összeadnunk. Azokat a területeket, amelyek fölött a belmagasság nincs legalább 1,9 méter, nem szabad hozzáadnunk. Ilyen területek például a tetőtér-beépítések oldalsó szakaszai vagy a lépcsők alatti tárolók. A definícióból adódik, hogy nem számítható bele semmilyen épületszerkezet (fal, oszlop, kémény, szellőző, nyílászáró), a méretfelvételt tehát mindig a helyiség vakolt falsíkjától kezdve kell megtennünk, a szabad belső méretekkel.

Fontos, hogy a hasznos alapterület számítása nem vizsgálja a helyiségek funkcióját, tehát a ház/lakás minden helyisége beleszámítandó. A jogszabályi fogalmak alapján tehát a garázs a hasznos alapterület részét képezi. Családi házak esetében a garázs alapterületét egyszerűen hozzáadjuk a ház többi részének hasznos alapterületéhez, társasházaknál viszont a teremgarázs természetesen nem adható hozzá.

A NAV álláspontja szerint a tető alatti, legfelső fedett terasz számít bele az összes hasznos alapterületbe, ha a belmagassága legalább 1,9 méter, és legalább korlát veszi körül. Az ÁFA tekintetében alkalmazott értelmezés ettől eltérő meghatározást is tartalmazhat, például az építésügyi hatóságok számára sem kötelező a NAV tájékoztatóban rögzített magyarázat. Vagyis a lenti erkélyek nagy valószínűség szerint meg fognak jelenni a hasznos alapterület számításakor, ha arról a kérdésről lesz szó, hogy építési engedély vagy egyszerű bejelentés alapján létesíthető az épület.

A nettó alapterület

Az OTÉK meghatározása szerint nettó alapterületnek a “helyiség vagy épületszerkezettel részben vagy egészben közrefogott tér vízszintes vetületben számított területe” számít. Ebben az esetben össze kell szoroznunk a hosszúságot a szélességgel, egyedül arra kell vigyáznunk, hogy belső mérést végezzünk, vagyis faltól falig vegyük le a méreteket. Ingatlanunk nettó alapterületének kiszámításához pedig nem kell mást csinálnunk, mint összeadnunk az egyes helyiségek nettó alapterületeit.

A bruttó alapterület

A bruttó alapterület esetében az épületszerkezetek alapterületével növelt nettó alapterületről beszélünk. A nettó alapterülettel ellentétben, ebben az esetben a mérés épületszerkezetekkel (falakkal) együtt történik, vagyis pont azért kapunk majd magasabb eredményt, mert beleszámítjuk a falvastagságot is, kiegészülve a vakolat és az esetleges hőszigetelés méretével.

Extra: Redukált alapterület

Az ingatlan redukált alapterülete a banki értékbecslésnél játszik központi szerepet. A számítás során egyneműsítik az eltérő épületrészeket, vagyis az eltérő hasznosságú és különböző fajlagos költséggel megépíthető építményrészeket egyenértékű területre számítják ki.

Az értékbecslés során a súlyozást egy szorzótényező használatával végzik el, így határozzák meg az ingatlan értékét. Gyakorlati példával élve: egy 30 négyzetméteres amerikai konyhás nappali többet fog érni, mint egy ugyanilyen nagyságú szuterén lakrész.

Értékbecslés esetén javasolt tájékozódni arról, hogy a redukálás milyen értékek és koncepciók alapján történik.

Források: ingatlanjog.hu, OTÉK, NAV, ingatlan.com

Attila, Ingatlanpáholy