A mai napon megérkezett az ingatlan.com első félévre vonatkozó statisztikája, ami több mint 1.1 millió keresést összefoglalva bemutatja, hogy milyen fűtéstípusok mennyire voltak adott esetben népszerűek vagy népszerűtlenek a rezsiváltozások fényében.

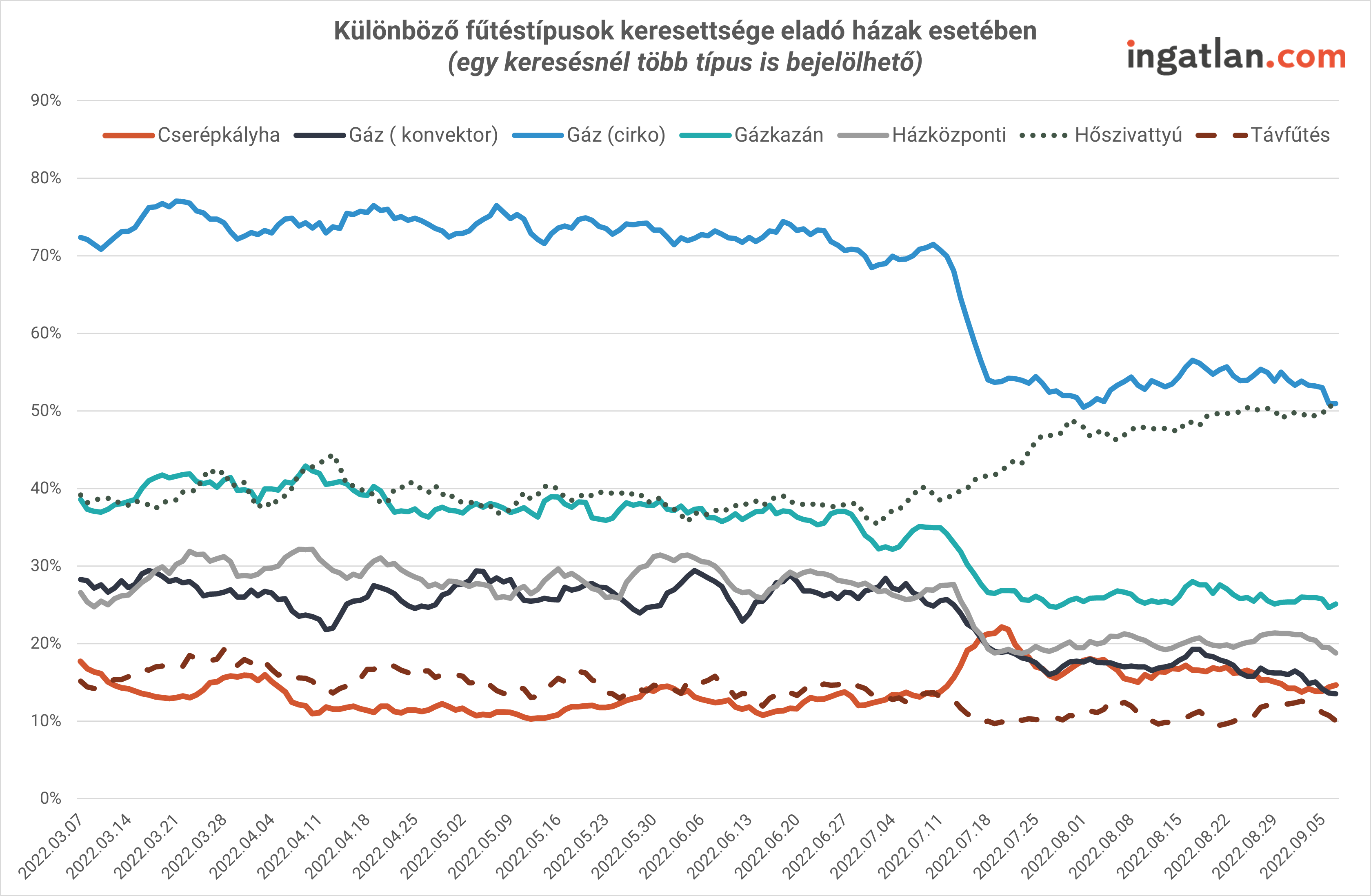

A fenti táblázatban jól látszik, hogy a gázfűtéses házak iránti kereslet 26-42 százalékkal esett vissza szeptember elején a hathavi átlaghoz képest, a lakásoknál 9-21 százalékos volt a csökkenés.

Látványos ugyanakkor a korszerű, hatékony fűtést biztosító hőszivattyús ingatlanok térnyerése, a házaknál 20 százalékkal nőtt a keresettségük. A lakásoknál a távfűtés népszerűsége változatlan, ami a jelenlegi helyzetben akár pozitívumként is értékelhető. Az adatok alapján a vevők nemcsak rövid távon lettek nyitottabbak az energiatudatosabb megoldásokra, hanem hosszabb távon számolnak azzal, hogy a különböző fűtési típusok alapvetően meghatározzák majd a kiadásaikat.

Ezen adatokkal is látható és egyértelműen kiderült, hogy a vevőjelöltek sokkal energiatudatosabbak lettek. Felértékelődtek a takarékos megoldások, a gázfűtés vonzereje jelentősen csökkent, ami érthető annak fényében, hogy az új előírások szerint az átlag feletti fogyasztás esetén többszörös a szorzó a gáz esetében. A fentieket alátámasztja, hogy a fűtéstípust is figyelembe vevő keresések száma az eladó házaknál 18 százalékkal a lakásoknál pedig 8 százalékkal nőtt szeptember első hetében március első hetéhez képest.

A rezsiváltozás nyertesei az eladó házak esetében a hatékony, takarékos hőszivattyús fűtéssel rendelkező ingatlanok. Az ilyen rendszerrel felszerelt eladó házakra irányuló keresések aránya 21 százalékkal erősödött szeptember első hetére. A lakásoknál a gázalapú fűtési rendszerek népszerűségvesztése mellett az látszik, hogy a távfűtéses típusoké – az előzetes várakozásoknak megfelelően –változatlan maradt.

A többgenerációs házaknak is jár a kedvezmény

Előző posztomban megírtam, hogy szeptember 9-én történt törvényi szabályozás alapján a jegyzőnél lehet jelezni, ha valakinek többgenerációs háza van és amennyiben megfelel bizonyos szabályozásoknak, társasházalapítás nélkül is jogosult lehet a kvótára, lakásszámonként felszorozva. Lényeges változás és sokkal egyszerűbb az elintézése, mint a társasházalapításnak.

Attila

Mostantól bejelenthető a lakóegységek száma, amire igényelhető lesz a csökkentett rezsi lakóegységenként. Nem kell társasházalapítás, a jegyzőnél kell igényelni hatósági bizonyítványt, amivel lehet igazolni a különálló lakóegységeket. Természetesen meg kell felelni itt is követelményeknek, ezek az OTÉK 105. szakaszában találhatóak meg, azonban ez sokkal egyszerűbb és gyorsabb folyamat a hagyományos módszernél. Az OTÉK ide vonatkozó szakasza

Mostantól bejelenthető a lakóegységek száma, amire igényelhető lesz a csökkentett rezsi lakóegységenként. Nem kell társasházalapítás, a jegyzőnél kell igényelni hatósági bizonyítványt, amivel lehet igazolni a különálló lakóegységeket. Természetesen meg kell felelni itt is követelményeknek, ezek az OTÉK 105. szakaszában találhatóak meg, azonban ez sokkal egyszerűbb és gyorsabb folyamat a hagyományos módszernél. Az OTÉK ide vonatkozó szakasza